Skutki podatkowe umowy o subpartycypację

Bezpieczne i efektywne wdrożenie subpartycypacji wymaga nie tylko uważnego skonstruowania umowy o subpartycypację zgodnie z prawem, ale też zastanowienia się nad jej skutkami podatkowymi.

W jaki sposób zmiany przepisów podatkowych obowiązujące od 2014 roku zwiększają atrakcyjność subpartycypacji?

Nowelizacja ustawy o CIT powinna zwiększyć popularność subpartycypacji w Polsce. Dotyczyć to będzie jednak zapewne wyłącznie subpartycypacji inicjowanej przez banki, bowiem nowelizacja ta odnosi się wyłącznie do subpartycypacji z ich udziałem.

Subpartycypacja czy cesja wierzytelności - podatkowe determinanty wyboru

Nowe rozwiązania podatkowe dla subpartycypacji, wprowadzone nowelizacją ustawy o CIT, mogą skłaniać do wykorzystywania subpartycypacji w miejsce klasycznych transakcji cesji wierzytelności. Dlatego warto porównać skutki podatkowe obu tych rozwiązań.

Aspekty podatkowe faktoringu

Faktoring jest bardzo wygodnym sposobem zabezpieczania płynności finansowej przedsiębiorstwa. Decydując się na tę metodę, trzeba jednak pamiętać o zasadach jej opodatkowania.

Opodatkowanie podatkiem VAT prywatnego najmu nieruchomości

Najem nieruchomości podlega podatkowi VAT niezależnie od tego, czy jest świadczony przez przedsiębiorcę w ramach prowadzonej działalności gospodarczej.

Co dalej z klauzulą przeciwko unikaniu opodatkowania?

Trwają dyskusje nad założeniami do projektu zmian w Ordynacji podatkowej. Do najistotniejszych z proponowanych zmian należy wprowadzenie klauzuli przeciwko unikaniu opodatkowania, opinii zabezpieczających oraz Rady do Spraw Unikania Opodatkowania.

Refakturowanie mediów we wspólnotach mieszkaniowych

Wspólnota mieszkaniowa realizując interesy właścicieli lokali pełni odmienną podatkowo rolę nabywając towary i usługi w ramach zarządu nieruchomością wspólną oraz dokonując zakupów na potrzeby poszczególnych lokali.

Decyzja o zabezpieczeniu potencjalnych zobowiązań podatkowych

Organy kontroli skarbowej, aby zabezpieczyć potencjalne zobowiązania podatkowe kontrolowanego podatnika, zwykle występują ze stosownym wnioskiem do urzędu skarbowego. Taka praktyka budzi jednak wątpliwości natury formalnej.

Szczególne zasady opodatkowania inwestycji na Białorusi

Specjalne strefy ekonomiczne, Park Wysokich Technologii i Chińsko-Białoruski Park Przemysłowy to tylko niektóre z białoruskich projektów oferujących niezwykle korzystne warunki inwestycyjne, zwłaszcza podatkowe.

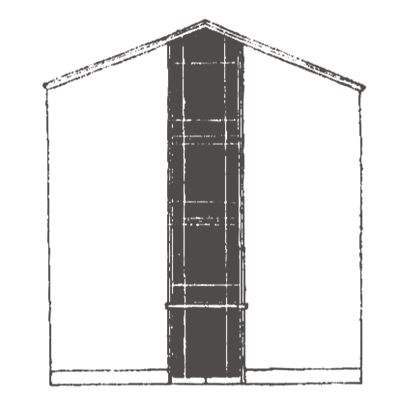

Czy wiata jest budynkiem?

Jeżeli pytanie takie zadaje się w celu ustalenia wymiaru podatku, nie wystarczy zajrzeć do Polskiej Klasyfikacji Obiektów Budowlanych.

Opodatkowanie podatkiem od towarów i usług transakcji sprzedaży terenu zabudowanego

Sposób zdefiniowania obiektu budowlanego znajdującego się na gruncie determinuje konsekwencje podatkowe transakcji sprzedaży takiego gruntu.

Nowa konwencja o unikaniu podwójnego opodatkowania ze Stanami Zjednoczonymi

13 lutego 2013 roku podpisano konwencję w sprawie unikania podwójnego opodatkowania pomiędzy Polską i Stanami Zjednoczonymi. Patrząc jednak na amerykańskie procedury ratyfikacji podobnych konwencji, trudno ocenić, kiedy faktycznie wejdzie ona w życie.